2026年診療報酬改定と医療機関における検討事項

医療機関の収入源である診療報酬は、個々の診療行為ごとに厚生労働大臣が定める点数(公定価格)を基に計算されます。これらの点数は、医療の進歩や日本の経済状況を踏まえ、原則として2年に1回の頻度で改定されています。

前回の診療報酬改定は、2024年6月1日に施行されており(当事務所コラム「2024年診療報酬改定が医療法人の経営に与える影響」https://www.iryou-shoukei.jp/columns/%ef%bc%92%ef%bc%90%ef%bc%92%ef%bc%94%e5%b9%b4%e8%a8%ba%e7%99%82%e5%a0%b1%e9%85%ac%e6%94%b9%e5%ae%9a%e3%81%8c%e5%8c%bb%e7%99%82%e6%b3%95%e4%ba%ba%e3%81%ae%e7%b5%8c%e5%96%b6%e3%81%ab%e4%b8%8e%e3%81%88/ご参照)、2026年度診療報酬改定についても、同様に2026年6月1日から施行されることが見込まれます。

2026年度の診療報酬改定事項については、3月5日、厚生労働省より説明資料及び説明動画が公開されています(https://www.mhlw.go.jp/stf/newpage_71068.html)。

■2026年の診療報酬改定の概要

今回の改定では、物価や賃金、人手不足への対応が重点課題とされています。そのうえで、業務効率化、負担軽減などの業務改善に取り組むことを前提として、以下の4点が主要なテーマとして掲げられています。

①物価や賃金、人手不足等の医療機関等を取りまく環境の変化への対応

②2040年頃を見据えた医療機関の機能の分化・連携と地域における医療の確保、地域包括ケアシステムの推進

③安心・安全で質の高い医療の推進

④効率化・適正化を通じた医療保険制度の安定性・持続可能性の向上

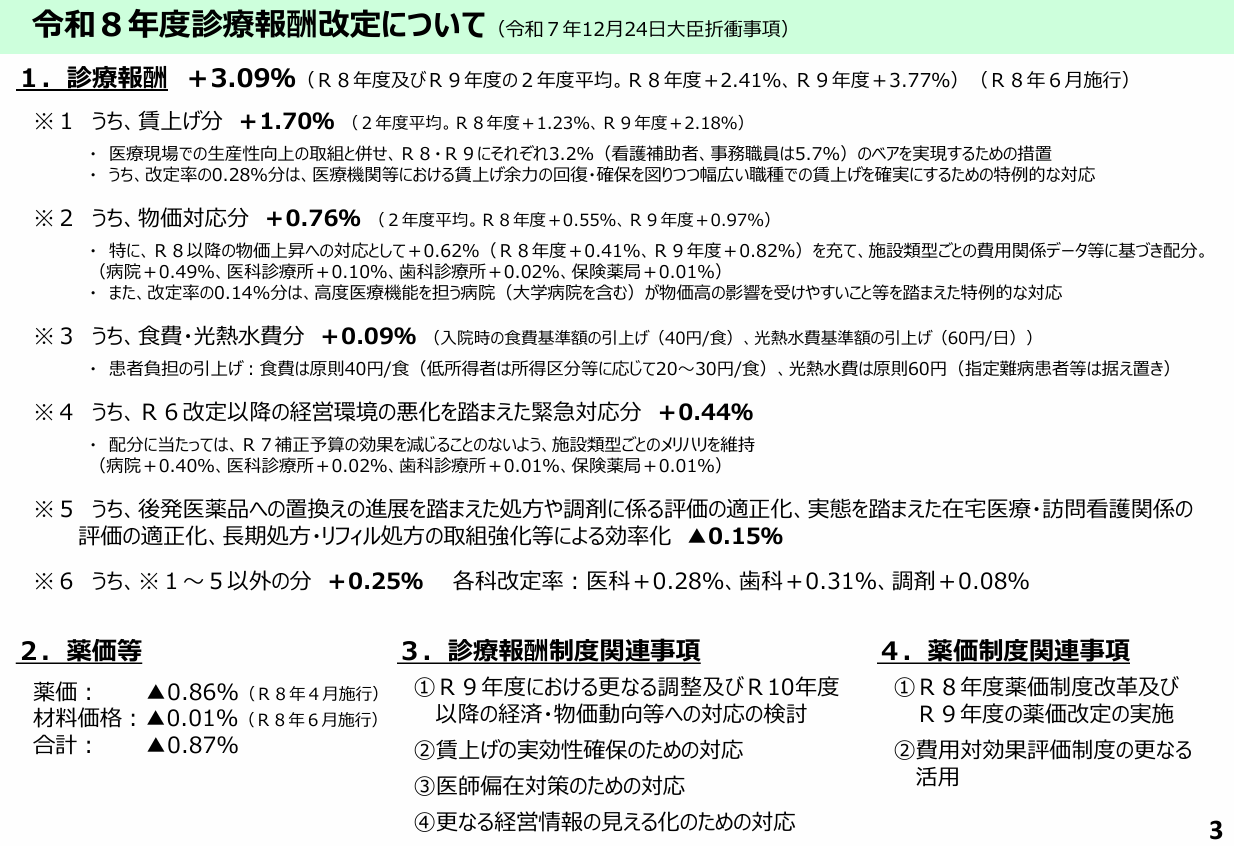

令和8・9年度の診療報酬本体の改定率は、「+3.09%」(2年度平均)とされており、比較的高い水準となっています。

内訳は以下の通りです(厚生労働省「0_令和8年度診療報酬改定の概要【全体概要版】」)。

「賃上げ」に係る評価について、「ベースアップ評価料」が2024年度の改定で創設され、今回の改定においてもその維持・拡充が図られています。もっとも、令和7年度以前から継続的に賃上げを実施している保険医療機関と、それ以外の保険医療機関とでは、異なる評価の取り扱いが異なる点に留意が必要です。

また、医療DXと在宅医療についての評価の充実も進められています。

新たに「電子的診療情報連携体制整備加算」が創設され、マイナ保険証の利用体制、Webサイトの整備状況、電子処方箋の発行体制、電子カルテ情報共有サービスの活用実積など、一定の基準ごとの加算が想定されています。

オンライン診療についても、「遠隔電子処方箋活用加算」「訪問看護遠隔診療補助料」が新設され、遠隔医療の推進が一層図られています。

■2026年の診療報酬改定に対する評価

今回の改定率については、日本医療労働組合連合会が「微増にとどまる」として抗議声明を公表するなど、評価が分かれているようです。

もっとも、改定が自院の収益構造にどのような影響を与えるかを把握するためには、まず現状の人員体制やコスト構造を正確に把握することが不可欠です。そのうえで、継続的な賃上げへの対応が重視されていることを踏まえ、従業員の賃金改定や手当設計を早急に検討・実行していく必要があります。

加えて、限られた人員で収益を維持・向上させる観点から、医療DXの推進や外部リソースの活用による業務効率化も、これまで以上に重要となるように思われます。

このように、診療報酬改定への対応には、従業員の処遇改善に関する労働関係法令との整合性や、電子化に伴う個人情報の管理など、経営面のみならず法的・制度的観点からの検討を要する局面が増えています。

当事務所では、就業規則の見直し、賃金制度の設計、各種規程の整備等について、医療分野に精通した弁護士が総合的にサポートしております。

対応方針についてお悩みの際は、ぜひお気軽にご相談ください。